CSRD

La Corporate Sustainability Reporting Directive

La Corporate Sustainability Reporting Directive vise à mettre à jour le reporting extra-financier des entreprises via l’intégration de nouvelles mesures.

Elle remplace la NFRD transposée en France par la DPEF et concerne aujourd'hui les ETI et grandes entreprises.

Au-delà d’étendre le champ d'application de la règlementation comme la biodiversité, elle exige la double matérialité à travers des méthodes de calcul et des indicateurs communs afin d’uniformiser l’exercice de reporting selon le standard européen.

CSRD

La Corporate Sustainability Reporting Directive

La Corporate Sustainability Reporting Directive vise à mettre à jour le reporting extra-financier des entreprises via l’intégration de nouvelles mesures.

Elle remplace la NFRD transposée en France par la DPEF et concerne aujourd'hui les ETI et grandes entreprises.

Au-delà d’étendre le champ d'application de la règlementation comme la biodiversité, elle exige la double matérialité à travers des méthodes de calcul et des indicateurs communs afin d’uniformiser l’exercice de reporting selon le standard européen.

PME : Pourquoi anticiper la CSRD ?

Mesurer quantitativement et qualitativement ses engagements en RSE est indispensable pour améliorer ses impacts, mais trop souvent il manque des données chiffrées

Anticiper la charge de travail supplémentaire liée à l'entrée en vigeur de la CSRD

Outiller les responsables RSE avec un logiciel permettant la centralisation de la donnée et leur visualisation pour facilité la prise de décision

Mettre la stratégie rse au cœur des décisions stratégiques de l'entreprise, une préparation au changement pour une nécessité future

PME : Pourquoi anticiper la CSRD ?

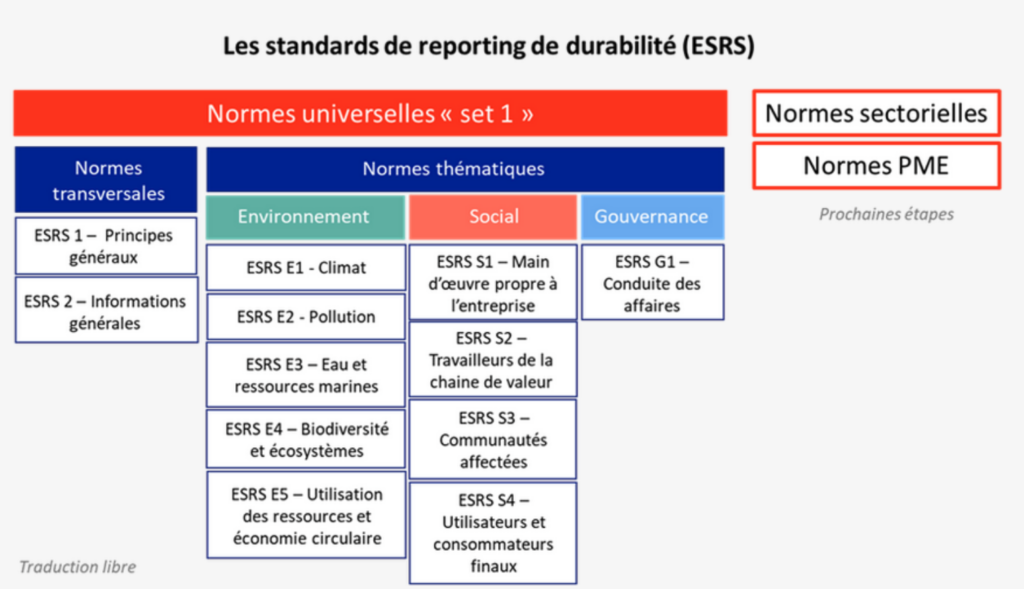

Quels sont les standards de reporting de durabilité ou ESRS?

Dans le cadre de la CSRD, les entreprises doivent collecter et diffuser à travers leur reporting des informations relatives aux 3 volets de la RSE: leurs impacts environnementaux, sociaux, ainsi que leurs pratiques de gouvernance (critères ESG).

Seules les informations générales “General Disclosures” restent obligatoires à fournir dans le cadre du reporting.

Pour les autres ESRS, c’est l’analyse de double matérialité qui détermine les thématiques qui devront être prises en compte et publiées dans le cadre du reporting par l’entreprise.

C’est donc à l’entreprise de préciser ce qui lui semble judicieux de publier suite à son analyse de matérialité. L’analyse de double matérialité devra faire l’objet d’un contrôle via un audit externe par un OTI (Organisme Tiers Indépendant).

Quels sont les standards de reporting de durabilité ou ESRS?

Dans le cadre de la CSRD, les entreprises doivent collecter et diffuser à travers leur reporting des informations relatives aux 3 volets de la RSE: leurs impacts environnementaux, sociaux, ainsi que leurs pratiques de gouvernance (critères ESG).

Seules les informations générales “General Disclosures” restent obligatoires à fournir dans le cadre du reporting.

Pour les autres ESRS, c’est l’analyse de double matérialité qui détermine les thématiques qui devront être prises en compte et publiées dans le cadre du reporting par l’entreprise.

C’est donc à l’entreprise de préciser ce qui lui semble judicieux de publier suite à son analyse de matérialité. L’analyse de double matérialité devra faire l’objet d’un contrôle via un audit externe par un OTI (Organisme Tiers Indépendant).

Accompagnement Conseil CSRD

Nous vous aidons à définir et cadrer le projet, à interpréter la CSRD et les datapoints des ESRS à déclarer.

Nous réalisons l'analyse IRO (Impact, Risque, Opportunité), la double matérialité et la gap analysis.

Nous vous aidons à définir votre plan de transition climat.

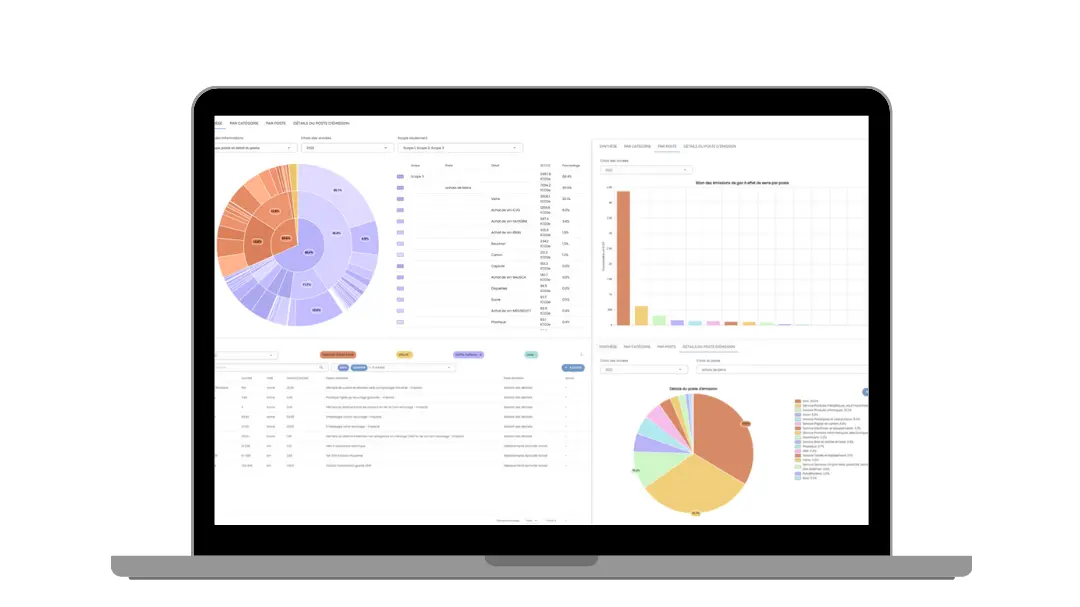

Logiciel CSRD

EcoShift-ZEI

Grâce à notre solution CSRD intégrée à celle de ZEI, nous centralisons la collecte de tous les datapoints, nous vous aidons dans le pilotage du projet pour l'élaboration de la matrice de matérialité et le suivi des impacts pour le reporting.

Rapport

Extra-finanicer

Nous vous aidons à valoriser votre démarche RSE et à la formalisation via la rédaction du rapport extra-financier.

Accompagnement Conseil CSRD

Nous vous aidons à définir et cadrer le projet, à interpréter la CSRD et les datapoints des ESRS à déclarer.

Nous réalisons l'analyse IRO (Impact, Risque, Opportunité), la double matérialité et la gap analysis.

Nous vous aidons à définir votre plan de transition climat.

Logiciel CSRD EcoShift-ZEI

Grâce à notre solution CSRD intégrée à celle de ZEI, nous centralisons la collecte de tous les datapoints, nous vous aidons dans le pilotage du projet pour l'élaboration de la matrice de matérialité et le suivi des impacts pour le reporting.

Rapport Extra-finanicer

Nous vous aidons à valoriser votre démarche RSE et à la formalisation via la rédaction du rapport extra-financier.

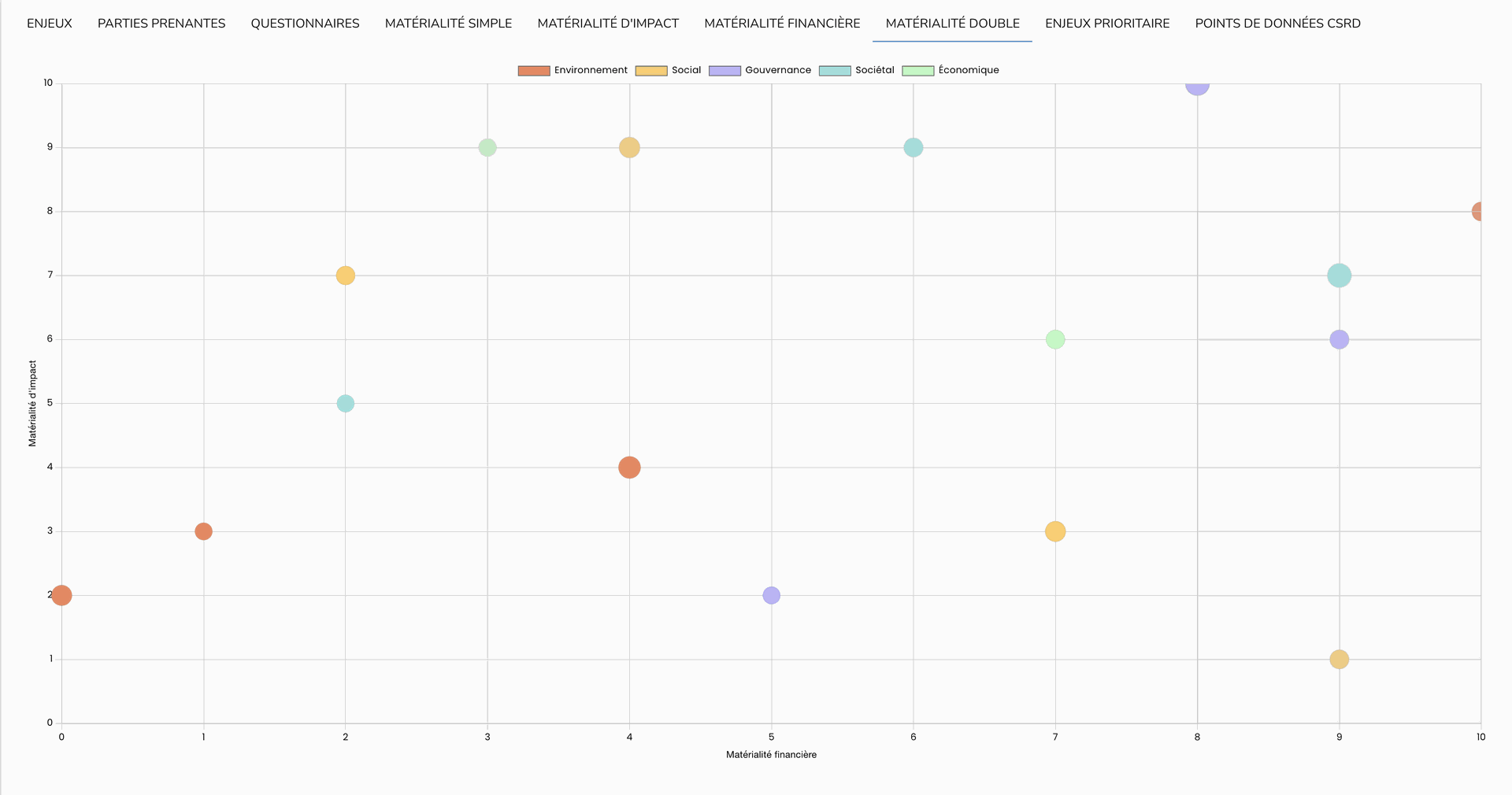

Gap Analysis & Double Matérialité

En combinant les dimensions financières et d’impact, l'analyse de la double matérialité permet aux entreprises d'évaluer leur impact global, d'appréhender l’ensemble des risques et des opportunités et d’être plus transparente quant à leur performance.

Les étapes :

1. Identifier et impliquer les parties prenantes.

2. Identifier les indicateurs de durabilité pertinents en lien avec l’entreprise par ESRS et réaliser la gap analysis entre les données ESG que vous gérez déjà et celles que vous devez divulguer.

3. Collecter et centraliser les données recueillies. La prise en compte de la gravité de l'impact est un élément clé de l’analyse de double matérialité.

4. Créer sa matrice de matérialité financière, d'impact et sa double matérialité pour visualiser l'importance des différents sujets.

Gap Analysis & Double Matérialité

En combinant les dimensions financières et d’impact, l'analyse de la double matérialité permet aux entreprises d'évaluer leur impact global, d'appréhender l’ensemble des risques et des opportunités et d’être plus transparente quant à leur performance.

Les étapes :

1. Identifier et impliquer les parties prenantes.

2. Identifier les indicateurs de durabilité pertinents en lien avec l’entreprise par ESRS et réaliser la gap analysis entre les données ESG que vous gérez déjà et celles que vous devez divulguer.

3. Collecter et centraliser les données recueillies. La prise en compte de la gravité de l'impact est un élément clé de l’analyse de double matérialité.

4. Créer sa matrice de matérialité financière, d'impact et sa double matérialité pour visualiser l'importance des différents sujets.

Plan de Transition Climat

Un plan de transition climat est un document stratégique, une feuille de route détaillée et assortie d’échéances qui présente l’alignement stratégique d’une organisation sur sa stratégie climat.

Il a pour objectifs de :

-rendre sa stratégie et son modèle d’affaires compatible avec l’Accord de Paris

-une feuille de route d’actions de réduction et de transformation du portfolio

-une stratégie commerciale alignée avec le plan de transition avec une étude financière et subventions associées, une analyse des impacts, risques et opportunités.

Plan de Transition Climat

Un plan de transition climat est un document stratégique, une feuille de route détaillée et assortie d’échéances qui présente l’alignement stratégique d’une organisation sur sa stratégie climat.

Il a pour objectifs de :

-rendre sa stratégie et son modèle d’affaires compatible avec l’Accord de Paris

-une feuille de route d’actions de réduction et de transformation du portfolio

-une stratégie commerciale alignée avec le plan de transition avec une étude financière et subventions associées, une analyse des impacts, risques et opportunités.